Ecco come funziona una strategia efficace di saldo a stralcio, studiata a tavolino, quando non hai tutti i soldi per estinguere un debito, tipo il mutuo. Dai scacco matto alla banca!

Uno dei fattori che frena spesso le persone nel mettere in vendita la casa, quando si trovano nei guai con un debito, è pensare che sia impossibile poter chiudere il debito totale a saldo e stralcio con i soli soldi della vendita.

Nella maggior parte dei casi, chi ci contatta, ammette di aver già provato a mettere in vendita la casa ma senza risultati.

Ti spiego come avviene solitamente.

L’agente immobiliare non capisce il tuo problema e, peggio, non sarebbe in grado di gestire la situazione dello stralcio. Per cui, per prendersi comunque in carico la vendita ti promette che ti farà avere quei soldi che speri.

La sua strategia è semplice.

La sua strategia è semplice.

Ti prende come cliente, firmi un contratto e così sei vincolato.

Tanto a lui interessa solo avere un immobile in più in vetrina per alzare le sue probabilità di vendita.

Quando dopo mesi non si riesce a cavare un ragno dal buco, ti convince che devi cominciare ad abbassare il prezzo.

[stextbox id=”info”]

In questo articolo

- Il problema del prezzo alto e del tempo perso

- Le conseguenze nel non riuscire a vendere casa

- Cos’è un saldo a stralcio e come funziona?

- Fare un accordo con la banca è possibile anche se la casa è già pignorata o all’asta

[/stextbox]

Il problema del prezzo alto e del tempo perso

- Il prezzo troppo alto per il mercato attuale taglia fuori gli acquirenti più motivati che preferiscono portare i loro soldi a qualcun altro che tiene il prezzo giusto.

Ma non era meglio dirlo prima invece di “Proviamo e vediamo come va?”

Si perde tempo. Tanto tempo prezioso che poteva essere utilizzato per negoziare con i creditori.

Fai una domanda al tuo agente immobiliare: sei in grado di gestirmi una trattativa di saldo a stralcio per chiudermi i debiti con i creditori che ho e con i soli soldi della vendita della casa?

- Capisco che ci possa essere anche la vergogna di esporsi con una persona che non si conosce. Magari ci sono persone vicine a te che non sanno niente e la voce potrebbe spargersi velocemente tra le conoscenze.

Da lì è normale che nascano poi le preoccupazioni.

Il tempo stringe, i creditori pressano, il pignoramento inizia e le aste abbassano il prezzo della casa.

Si capisce la pressione e lo stress nel voler fare qualcosa ma avere le mani legate. Si vorrebbe intervenire e chiudere tutto ma nella realtà mancano il tempo e i mezzi per riuscirci.

E se non ci si riesce è un problema.

Le conseguenze nel non riuscire a vendere casa

Il giro di conseguenze nel non poter vendere una casa si allarga giorno dopo giorno.

Non è assolutamente bello vedersi pignorare la casa quando hai fatto i salti mortali per cercare di pagare e chiudere tutti i debiti.

Normalmente sono 6 le figure con le quali si deve faticare per trovare un accordo:

- La banca

- La finanziaria

- Il condominio

- Un privato

- Una società

- Con Equitalia è cosa differente

Chi non è esperto del settore rischia di farsi male nel presentarsi davanti a queste figure per trovare un accordo a chiusura.

In molti ci provano da soli ma senza nemmeno venire considerati. Ricordi l’agente immobiliare di prima?

Chi non è del settore, tenta di arrabattarsi cercando online qualche documento per il saldo a stralcio, tipo fac simile, per estinguere il tutto ma ti dico che non esiste nulla in giro.

Non sto parlando delle lettere fatte alla veloce.

Quelle non servono.

Ma poi… Ti fidi di chi non sa cosa cercare o cosa fare nello specifico?

Ti svelo un segreto

Ogni pratica è diversa dall’altra per via di diverse variabili:

- Importo del debito

- Numero di creditori

- Valore dell’immobile

- Tempistiche per pagare tutti

- Motivazioni diverse per ognuno ad accettare l’offerta che farai

Riassumendo: serve negoziare e motivare il creditore ad accettare la tua offerta.

Non bisogna mai trattare una situazione allo stesso modo di un’altra.

La negoziazione del saldo a stralcio non è mai statica. E’ dinamica, e ogni volta serve cucire l’abito giusto addosso alla situazione che si presenta.

Ora capisci perché ti serve un professionista?

Lasciami però spiegare:

Cos’è un saldo a stralcio e come funziona?

Praticamente, il creditore accetta di chiudere il debito totale in cambio di una cifra inferiore.

Però i soldi li devi avere e versare.

Il saldo a stralcio è un saldo. Si deve pagare.

NON una riduzione del debito che puoi pagare a rate.

Altrimenti si chiamerebbe “rateizzazione a stralcio” .

Il caso più comune è di una persona che va dall’avvocato per cercare aiuto a chiudere il mutuo a saldo e stralcio.

Ti anticipo che il Saldo a Stralcio è un accordo che viene concesso in base ad un accordo.

- Non esiste una legge che vieta una transazione a chiusura del debito anche se inferiore dell’importo dovuto.

Non devi pensare questo.

Devi piuttosto ragionare che è normale che qualcuno si accontenti di prendere meno piuttosto che niente perché il prezzo all’asta deteriora ancora di più il credito preteso.

Magari il legale è anche bravo a strappare un buon prezzo di chiusura. Però il problema è che ottiene una richiesta di chiusura. Ancora lo devi pagare il debito.

Puoi ottenere anche un forte sconto ma devi avere i soldi per soddisfare quella richiesta altrimenti il tuo accordo salta e si ricomincia da capo.

In più non ci sono i tempi tecnici per poter trovare l’acquirente perché un creditore, quando accetta, vuole i soldi in poco tempo.

E così la pratica va avanti e in molti casa la casa viene pignorata.

I creditori sono arrabbiati, si sento presi in giro perché hanno perso tempo e pagato qualcuno per trattare la tua posizione. E tutto si complica.

Per gli altri. Non per noi.

Ti voglio dire che si possono ottenere degli ottimi sconti e chiudere i debiti a molto meno anche quando l’immobile è a rischio pignoramento. O addirittura è già pignorato e all’asta.

Riusciamo a recuperare la casistica anche quando il creditore ha rifiutato altre proposte di chiusura a stralcio perché noi non lavoriamo come gli altri.

Ci diversifichiamo proprio in questo.

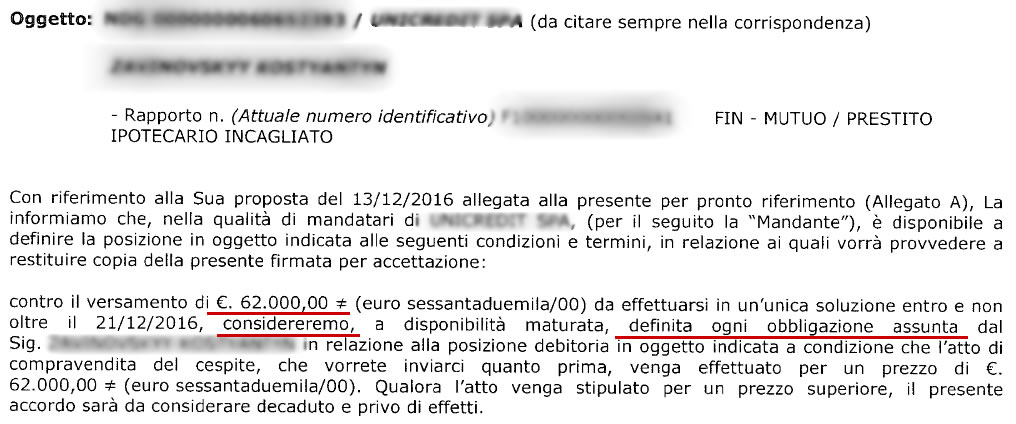

Guarda questa foto.

Clicca sulla foto per ingrandirla.

La foto ti mostra una proposta di accordo a saldo a stralcio andata a buon fine con il pagamento del saldo a 62 mila contro i 140 mila che chiedeva la banca.

La foto ti mostra una proposta di accordo a saldo a stralcio andata a buon fine con il pagamento del saldo a 62 mila contro i 140 mila che chiedeva la banca.

- E’ un risultato prestigioso e che ingolosisce molti perché da la possibilità di mettere sul mercato un immobile al giusto prezzo e chiudere un mutuo spropositato.

Fare un accordo con la banca è possibile anche se la casa è già pignorata o all’asta

Il trucco è stato nel negoziare con la banca in modo educato senza scontrarsi. utilizzando le leve di comunicazione giuste.

Credimi se ti dico che la banca vuole chiudere il debito. Le persone che ci lavorano dentro non vogliono creare problemi con te. Vogliono risolvere. Ma devono essere convinte nel modo giusto.

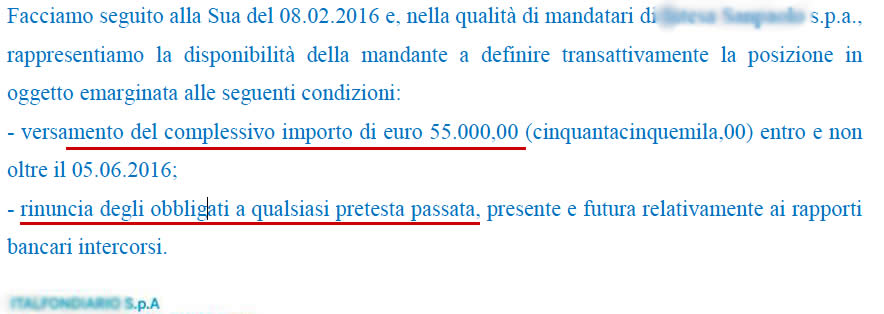

Guarda quest’altra pratica.

In questo secondo caso, abbiamo chiuso il debito di un mutuo a 55 mila euro quando le pretese della banca erano di 115 mila.

In questo secondo caso, abbiamo chiuso il debito di un mutuo a 55 mila euro quando le pretese della banca erano di 115 mila.

Era una situazione complicata dove avevano già tentato lo stralcio l’avvocato del cliente e l’agente immobiliare. Ma senza avere successo.

Il nostro intervento, motivato, ha dato un risultato diverso dal classico modo di fare e abbiamo soddisfatto la SICUREZZA del cliente finale.

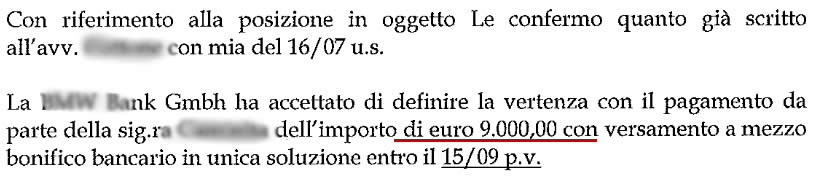

Ti mostro un altro caso.

In questo caso ti mostro 2 chiusure a stralcio fatte in contemporanea con due creditori appartenenti alla stessa procedura esecutiva.

In questo caso ti mostro 2 chiusure a stralcio fatte in contemporanea con due creditori appartenenti alla stessa procedura esecutiva.

Qui c’era un debito con una finanziaria che aveva pignorato la casa per rate non pagate.

Il debito totale richiesto era di 22 mila euro e come vedi abbiamo chiuso a 9 mila.

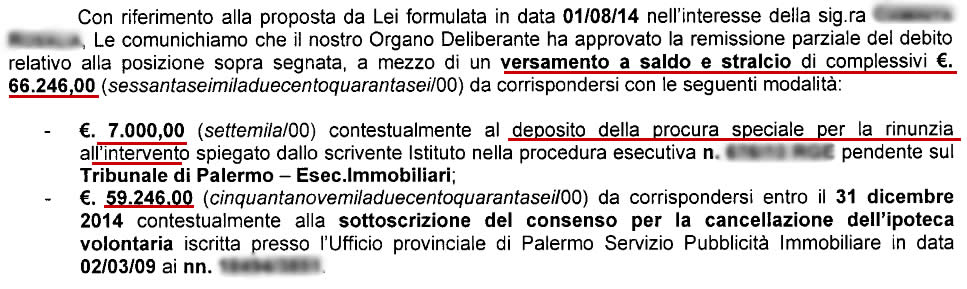

Legato a questo problema scatenato dalla finanziaria, la banca è dovuta intervenire revocando il mutuo. Qui vi mostriamo la chiusura a saldo e stralcio del mutuo con la banca.

Legato a questo problema scatenato dalla finanziaria, la banca è dovuta intervenire revocando il mutuo. Qui vi mostriamo la chiusura a saldo e stralcio del mutuo con la banca.

Noi abbiamo i mezzi comunicativi per fare tutto questo.

Il saldo a stralcio sta diventando, finalmente, un argomento ricercato e voluto da coloro che hanno problemi di debiti.

Purtroppo, come tutte le cose, ci vuole tempo prima che le persone inizino a fidarsi di quello che dico.

Ci sta. Anche io devo sviluppare fiducia verso qualcun altro quando voglio qualcosa. E’ capibile e non c’è nulla di male.

Anche perché in giro ci sono molti che fanno questo lavoro e sono ben lontani da essere professionisti.

Alcuni nascono perché sentono che questo mestiere può darti uno stipendio e si inventano di essere professionisti quando fino a ieri facevano altro.

Altri copiano solo contenuti per farsi vedere belli. E molti di quei contenuti copiati arrivano da me e questo blog!

Ma le differenze enormi tra noi e ciò che trovi la fuori sono 4:

1. siamo online da oltre 6 anni e abbiamo una pesante esperienza nel settore; Guarda in giro chi si può vantare di così lunga esperienza? Sono davvero pochi.

2. sappiamo come ragionano i creditori e cosa vogliono;

3. nel nostro staff ci sono diversi avvocati tra cui un legale che ha 35 anni di esperienza nel mercato immobiliare e con il saldo a stralcio. Conosce tecniche di negoziazione super raffinate e chiude operazioni impossibili.

4. Non chiediamo soldi anticipati perché siamo certi di arrivare alla fine. Momento in cui prenderemo il nostro compenso. Solo alla fine Solo se va a buon fine.

Mi auguro di averti risposto alle domande che cercavi.

Se vuoi conoscere come funziona il mio sistema collaudato “Basta Debito” ti invito a cliccare qui e a scaricare il modulo informativo.

Oppure contattami qui.

Sono William Cappa lo specialista dello pignoramento della casa.

Se vuoi affidare i tuoi debiti ai più quotati esperti in Italia nel settore dello spignoramento, scarica subito il report Basta Debito scritto da William Cappa in persona e dopo averlo letto tutto contattaci per una consulenza gratuita.